《2024-2030年中国导电塑料行业市场调查研究及投资策略研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析导电塑料行业未来的市场走向,挖掘导电塑料行业的发展潜力,预测导电塑料行业的发展前景,助力导电塑料业的高质量发展。

本《报告》从2023年全国导电塑料行业发展环境、全球发展态势、行业规模、竞争格局、重点企业等角度进行入手,系统、客观的对我国导电塑料行业发展运行进行了深度剖析,展望2024年中国导电塑料行业发展趋势。《报告》是系统分析2023年度中国导电塑料行业发展状况的著作,对于全面了解中国导电塑料行业的发展状况、开展与导电塑料行业发展相关的学术研究和实践,具有开云网页版 开云kaiyun重要的借鉴价值,可供从事导电塑料行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

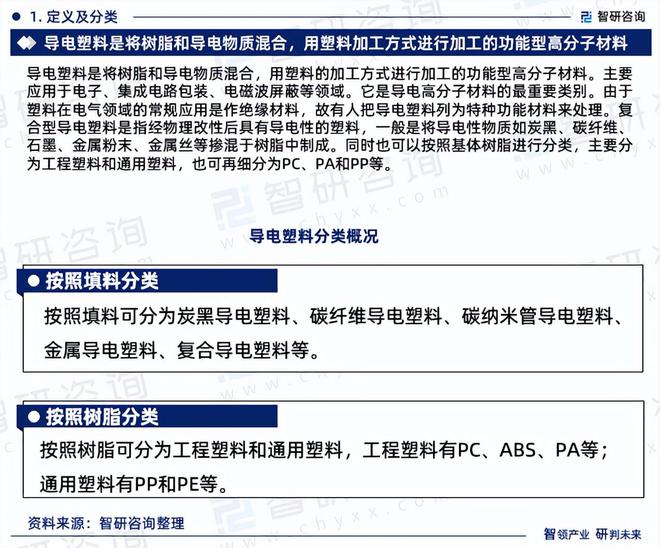

导电塑料是将树脂和导电物质混合,用塑料的加工方式进行加工的功能型高分子材料。主要应用于电子、集成电路包装、电磁波屏蔽等领域。它是导电高分子材料的最重要类别。由于塑料在电气领域的常规应用是作绝缘材料,故有人把导电塑料列为特种功能材料来处理。复合型导电塑料是指经物理改性后具有导电性的塑料,一般是将导电性物质如炭黑、碳纤维、石墨、金属粉末、金属丝等掺混于树脂中制成。同时也可以按照基体树脂进行分类,主要分为工程塑料和通用塑料,也可再细分为PC、PA和PP等。

近年来,我国导电塑料行业产量和需求量均呈现显著增长趋势。从2015年至2023年,导电塑料产量由0.79万吨增长至4.34万吨,而需求量则由2.06万吨攀升至8.65万吨,主要得益于技术进步、下游应用领域的扩大以及环保政策的推动。技术进步提高了导电塑料的生产效率和性能,促进了其应用范围的扩大;下游应用领域的不断拓展,如电子信息、新能源汽车等,对导电塑料的需求不断增加;同时环保政策的实施也推动了导电塑料等环保材料的广泛应用。

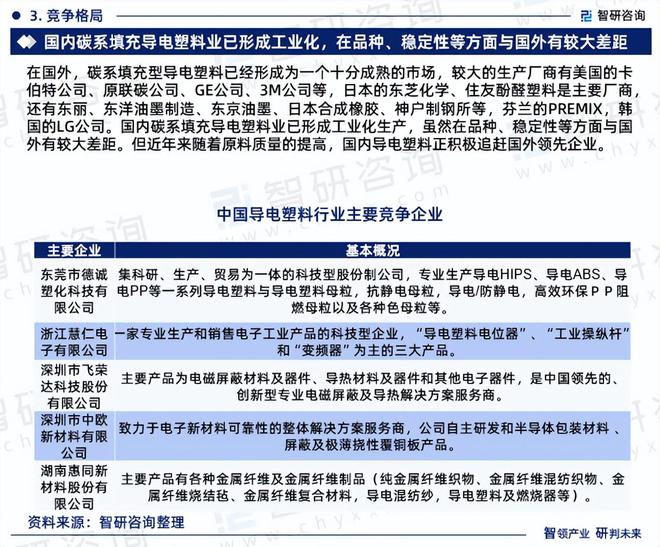

在国外,碳系填充型导电塑料已经形成为一个十分成熟的市场,较大的生产厂商有美国的卡伯特公司、原联碳公司、GE公司、3M公司等,日本的东芝化学、住友酚醛塑料是主要厂商,还有东丽、东洋油墨制造、东京油墨、日本合成橡胶、神户制钢所等,芬兰的PREMIX,韩国的LG公司。国内碳系填充导电塑料业已形成工业化生产,虽然在品种、稳定性等方面与国外有较大差距。但近年来随着原料质量的提高,国内导电塑料正积极追赶国外领先企业。

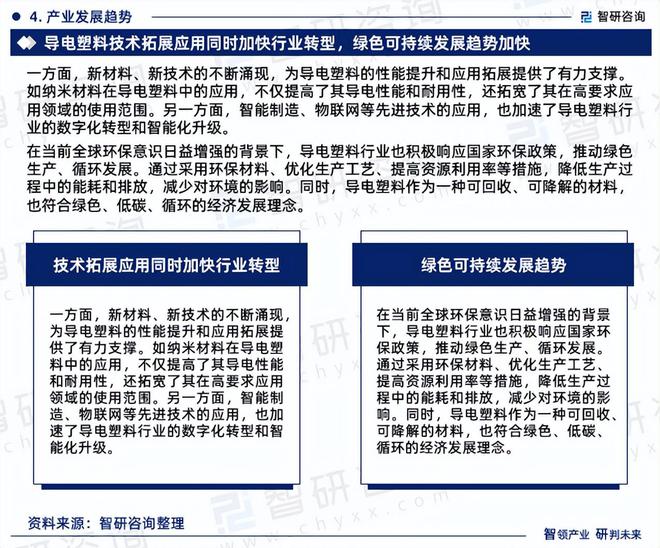

一方面,新材料、新技术的不断涌现,为导电塑料的性能提升和应用拓展提供了有力支撑。如纳米材料在导电塑料中的应用,不仅提高了其导电性能和耐用性,还拓宽了其在高要求应用领域的使用范围。另一方面,智能制造、物联网等先进技术的应用,也加速了导电塑料行业的数字化转型和智能化升级。

在当前全球环保意识日益增强的背景下,导电塑料行业也积极响应国家环保政策,推动绿色生产、循环发展。通过采用环保材料、优化生产工艺、提高资源利用率等措施,降低生产过程中的能耗和排放,减少对环境的影响。同时,导电塑料作为一种可回收、可降解的材料,也符合绿色、低碳、循环的经济发展理念。

《2024-2030年中国导电塑料行业市场调查研究及投资策略研究报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是导电塑料领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1、本报告核心数据更新至2023年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2024-2030年,数据内容涉及导电塑料行业产量、价格、市场规模和细分市场规模等。

2、除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3、报告核心数据基于公司严格的数据采集、筛选、加工、分析开云网页版 开云kaiyun体系以及自主测算模型,确保统计数据的准确可靠。

4、本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。