四川大决策投顾 摘要:化工行业磨底已有三年之多,基础化工在建工程开启负增长,固定资产同比增速快速回落,随需求对过剩产能的逐步消化,及或有的海外财货双扩对需求的拉动,化工品盈利存修复之可能,且当下国内无风险利率已处于较低水平,PPI在低基数下存转正之可能。一旦全球宏观预期改善,在行业底部录得超额利润的龙头白马,将迎来盈利、估值双修复。

化工行业是国民经济的支柱产业和重要基础,具有经济总量大、产业关联度高的特点,对保障工业稳定增长和经济平稳运行起着“压舱石”作用。长期来看,化工行业是属于应用领域非常广泛的行业,持续增长的GDP为我国化工行业空间奠定了良好的发展环境和持续扩大的基础。

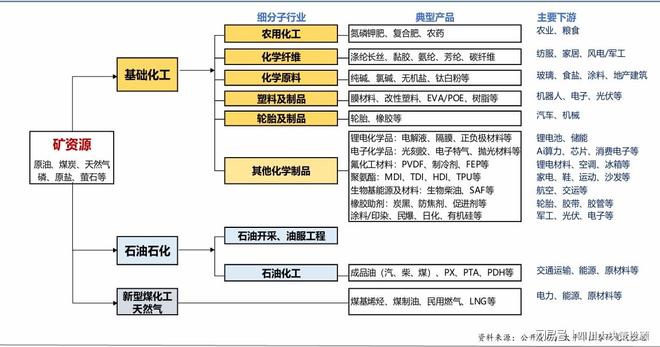

化工产业链以原油、煤炭、天然气、原盐、萤石等矿产资源为起点,向上游延伸出三条主要加工路径:石油石化(生产成品油、PX/PTA等)、新型煤化工/天然气(生产煤基烯烃、LNG等)及基础化工。基础化工是核心枢纽,进一步细分为农用化工、化学原料、化学纤维、塑料及制品、轮胎及制品以及其他化学制品六大领域,衍生出化肥、化纤、纯碱、EVA/POE、MDI、锂电材料、电子特气、氟化工等海量产品。最终,这些产品广泛渗透至农业、纺织、电子、新能源、汽车、家电、航空航天等几乎所有重要经济领域,构成现代工业体系的基础网络,支撑国民经济运行。

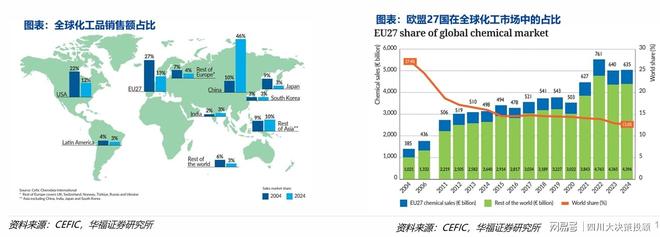

全球化工供给向中国迁移:据Cefic《2025Facts&Figures》,EU27在全球化工市场的份额自2004年的约27%降至2024年的13%,中国则从10%升至46%,成为全球最大化工生产国。我们前文提到欧洲化工成本高导致开工下滑,此后又陷入投资收缩的结构性衰退,2024年EU27化工资本开支约为284亿欧元,仅占全球化工投资的约10%,而全球新增化工投资中约47%来自中国地区。欧盟对中国化工的依赖度持续提升,2014–2024年间,来自中国的化工品在EU27进口中的占比由约9%抬升至18%,中国已成为欧盟第一大化工进口来源国。

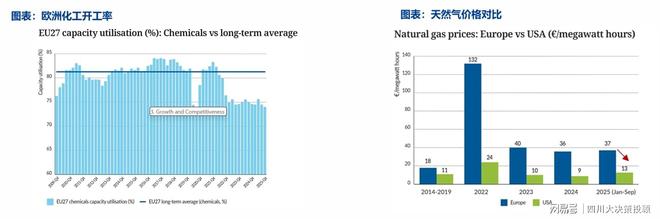

能源成本高导致欧洲化工竞争力下滑:据欧盟化学工业协会CEFIC,欧洲天然气价格接近美国的3倍;2025年2月17日,欧洲议会通过了2027年逐步停止进口俄罗斯天然气的计划,能源成本可能长期维持高位。而据OECD,化工品中能源成本占比在13%左右,2-3倍成本意味着欧洲比其他区域现金成本要高13-26%,成本kaiyun登录入口 开云平台网站没有竞争力长期看欧洲化工可能会继续出清。

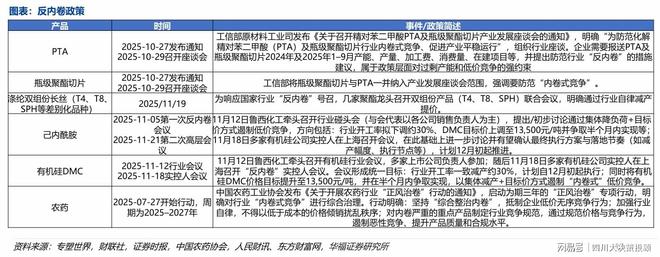

2024年ZZJ会议首次提出要防止“内卷式恶性竞争”后,2025年7月1日召开的中央财经委员会第六次会议再次强调,要依法依规治理企业低价无序竞争,引导落后产能有序退出。本轮“反内卷”并非短期政策扰动,而是在“高质量发展+全国统一大市场”的顶层框架下,对传统以量取胜、低价竞争发展路径的系统性纠偏。对应到化工行业,其内核是通过政策端对无序扩产设定边界,叠加协会和龙头在开工率、投放节奏与价格纪律上的自律约束,把供给从无序扩张转为利润优先的机制。中长期看,“反内卷”能够修复行业现金流,从而能持续进行技术迭代进步,走向健康可持续发展。

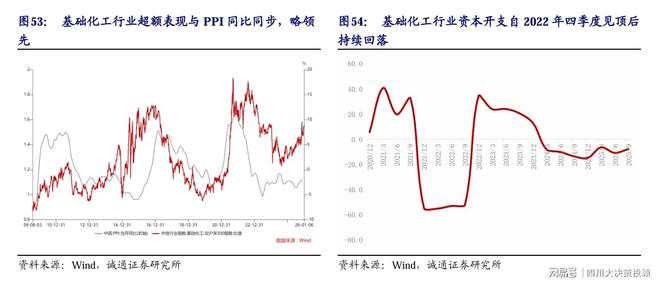

基础化工资本开支连续3年下滑,行业超额收益跟随PPI同比走势。基础化工行业股价在PPI同比修复阶段有超额收益。2012、2014、2020年PPI同比从负值回正阶段,基础化工产品均有超额收益。资本开支角度,自2022年四季度化工行业资本开支见顶以来,已持续回落3年。表明企业扩产谨慎,产能增速有限。

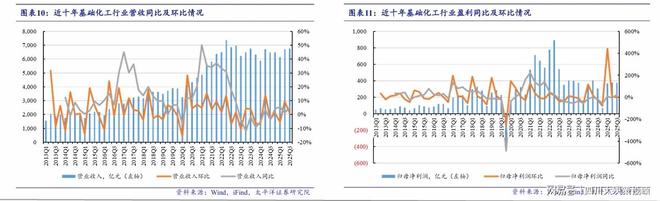

2025Q3基础化工行业实现营收6765亿元,环比+0.80%,同比+5.32%;实现归母净利润373亿元,环比-1.92%,同比+24%。2024Q4以来营收、盈利已经开始企稳,并呈现逐步修复的趋势。考虑到季节性及基数因素,在建工程增速已明显回落,到2025年底本轮产能扩产周期有望接近尾声,2026年有望迎来更为明显的供需格局边际改善,行业盈利水平也有望改善。

制冷剂(HFCs):2024年起三代制冷剂进入“配额制”管理,供给被源头锁定。下游空调、汽车需求刚性,叠加维修市场,形成供需紧平衡。同时,作为电子氟化液原料,受益于AI算力带动浸没式液冷需求爆发,行业景气周期确定性极强。

磷化工:兼具“资源属性”与“需求新动能”。上游磷矿石资源因环保、安全壁垒,供给增量有限;下游化肥(磷铵)、饲料磷酸盐需求稳定,而锂电池正极材料(磷酸铁锂)为新能源、储能产业链带来强劲增长新需求,驱动产业链景气上行。

农药:行业经历长时间景气下行后,迎来“供给出清、需求复苏”的双重驱动。供给端,国内“正风治卷”行动遏制无序竞争,海外高成本产能退出;需求端,全球渠道库存去化,补库需求回暖。部分大宗品种价格处于历史底部,有望迎来反弹。

钾肥:全球性寡头垄断的资源品。供给高度集中,全球新增产能有限。中国是钾资源进口国,“海外寻钾”(如老挝)具有战略意义。需求端与农业生产挂钩,相对刚性。在供给偏紧、地缘政治等因素下,价格有望维持高景气。

涤纶长丝/PTA-聚酯产业链:行业进入“反内卷”与“产能出清”关键期。供给端,资本开支高峰已过,新增产能投放大幅放缓;CR7等龙头集中度高,行业自律基础好。需求端与宏观经济及纺织服装消费挂钩,有望缓慢复苏。供需格局改善是核心逻辑。

有机硅:行业经历多年下行后迎来拐点。供给端,2021-2024年产能翻倍后进入投放尾声,未来两年新增产能极少,海外陶氏等落后产能退出。需求端应用领域广泛,仍有增长。在“反内卷”政策与行业自律下,供需平衡表有望修复,盈利从底部回升。

氨纶:供需格局边际改善。行业长期低景气,部分产能持续亏损,新增产能投放显著放缓,供给端压力减轻。需求受益于纺服消费弹性化趋势。库存持续下降,行业集中度有望提升。行业自律成为价格修复的重要催化剂。

化工新材料:受益于“国产替代”与“新质生产力”驱动的长期成长。具体方向包括:半导体材料(光刻胶、湿电子化学品等)、AI相关材料(高频高速树脂/PPO等)、人形机器人材料(PEEK)、新能源材料等。技术壁垒高,成长空间广阔。

轮胎:“出海”典范,通过全球化产能布局避开贸易壁垒并分享增长红利。国内企业(如赛轮、森麒麟)在东南亚等地布局产能,利用当地成本优势,直接服务欧美市场。欧盟对华“双反”调查可能进一步凸显海外基地价值。

民爆:行业政策管控严格,供给格局稳定。总产能受国家严格约束,新增审批难。需求端与国内基建、采矿业景气及“一带一路”海外资源开发关联度高。行业集中度提升是长期趋势,头部企业受益。

聚氨酯(MDI/TDI):全球寡头垄断格局稳固,万华化学占据主导地位。MDI新增产能主要由万华投放,行业供给有序。需求端与建筑、家电等关联度高。当前价差处于历史低位,具备修复空间。龙头企业拥有穿越周期的能力,分红稳定。

改性塑料:跟随下游产业升级与转移而增长。下游家电、汽车等(尤其是新能源汽车)轻量化、“以塑代钢/木”趋势明确,带来增量需求。同时,下游制造业向东南亚等海外转移,驱动配套材料企业出海建厂,实现本地化供应。

生物柴油/SAF:典型的“政策驱动型”行业。欧盟等发达经济体强制推行生物燃料掺混政策,为产品提供确定出口市场。中国具备UCO(餐厨废油)原料优势和成熟工艺。可持续航空燃料(SAF)作为未来方向,成长空间巨大。

纯碱:供给压力与潜在去产能并存。行业近年新增产能较多,当前盈利处于历史极低水平。未来环保要求提升(如电石法与汞污染治理)可能加速老旧装置淘汰,供给格局有望逐步优化。修复弹性大,但时点存在不确定性。

化工行业磨底已有三年之多,基础化工在建工程开启负增长,固定资产同比增速快速回落,随需求对过剩产能的逐步消化,及或有的海外财货双扩对需求的拉动,化工品盈利存修复之可能,且当下国内无风险利率已处于较低水平,PPI在低基数下存转正之可能。一旦全球宏观预期改善,在行业底部录得超额利润的龙头白马,将迎来盈利、估值双修复。

风险提示:宏观需求不及预期的风险;原油价格大幅下滑的风险;新增产能进一步增加的风险;国际贸易冲突进一步加深的风险。

1.2026-1-12华福证券——化工2026年度策略:供需再平衡,化工新起点2.2025-12-14太平洋证券——反内卷催化周期复苏,新经济拉动新材料成长

3.2025-12-7东方财富证券——反内卷+海外产能退出,化工再次启航

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

探访包钢板材厂爆炸事故现场:工人被气浪掀飞,直径数米铁球飞射数公里砸塌了一栋二层楼

一天两枚火箭发射失利,中国航天科技集团、星河动力两家公司发文:具体原因正排查

2025年出生人口仅792万比预计最低方案都还要低,10年出生人口减少1000万

愿意无偿提供场所的江苏昆山企业负责人抵达北京嫣然医院与工作人员对接;李亚鹏前妻:为孩子父亲点赞,多年笨拙的坚守很不容易

“死了么”带火APP开发:定制收费4000元起,AI零成本“手搓”仅需10分钟