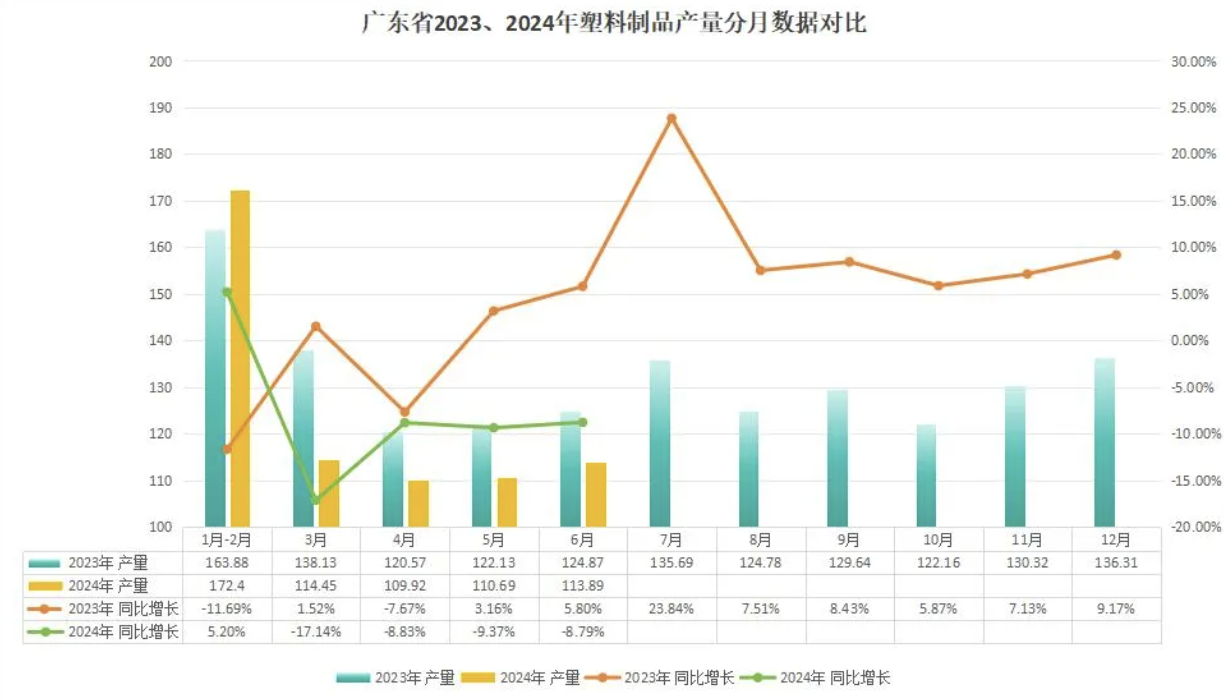

广东省2024上半年塑料制品产量625.22万吨,占全国的的17.27%

据国家统计局发布的数据显示,上半年全国规模以上工业企业塑料制品产量3619.4,累计增长0.5%。广东省上半年塑料制品产量625.22万吨,同比下降7.04%,占全国的的17.27%,排名第二。

图表二显示,广东省上半年塑料制品产量在过去十年间经历了波动增长的过程。虽然期间有起伏,但总体呈现出上升趋势。这表明广东省塑料制品行业具有较强的竞争力和发展潜力。

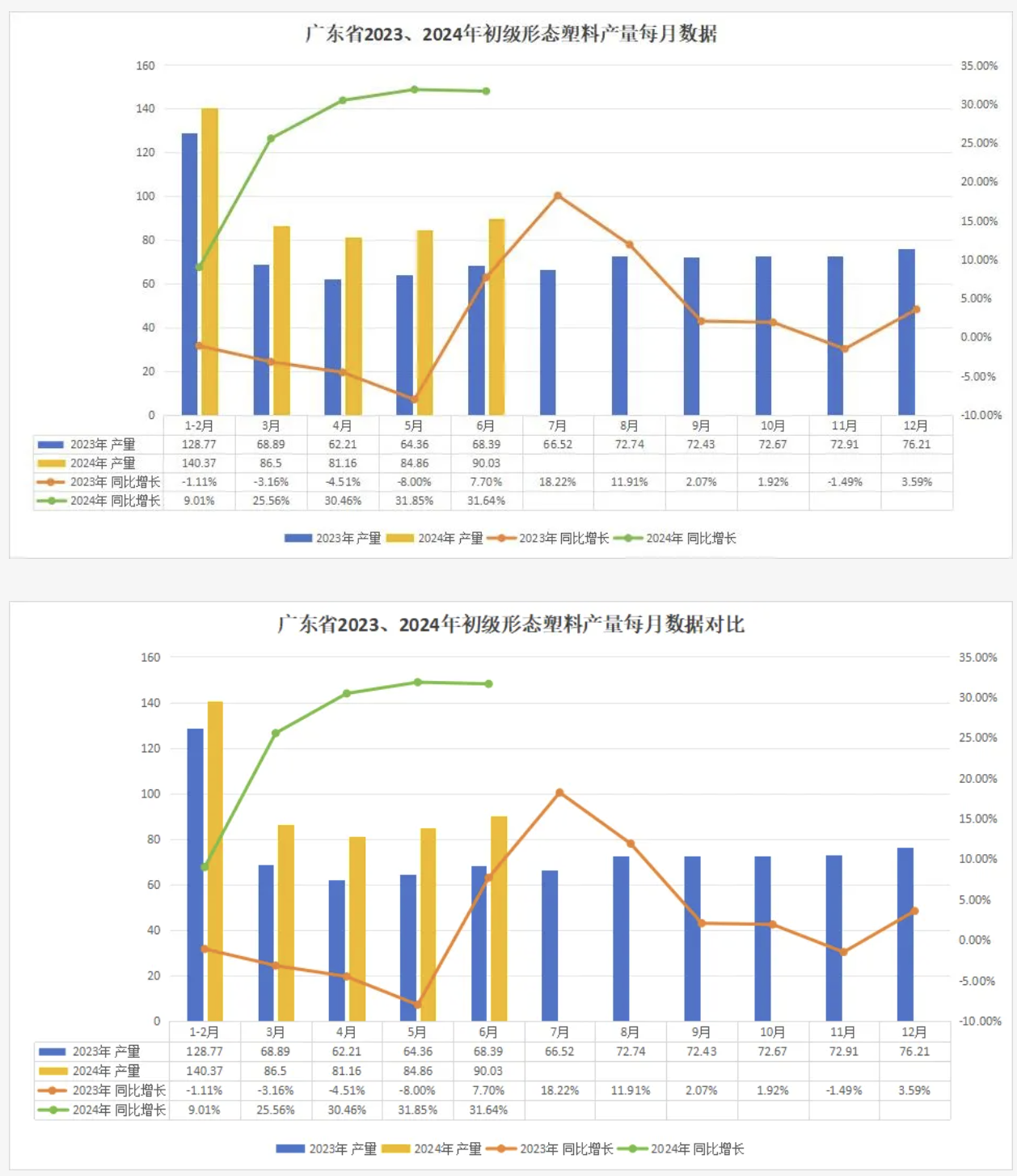

图表三、图表四显示:虽然广东在上半年塑料制品产量有略微下降,但初级形态塑料今年一直保持增长,特别是最近三个月,同比增长30%以上。

【版权与免责声明】以上信息由本网站收集整理,版权归原创所有,转载此文是出于传递更多信息之目的,且不代表本网赞同其观点和对其真实性负责。若有来源标注错误或侵犯了您的合法权益,请与本网联系,我们将及时更正、删除。如其他媒体、网站或个人对前述内容进行使用,必须标明作品最初来源和出处,并自行承担法律责任。

近期,钛白粉行业产量出现显著下滑,10月份整体产量减少了约6万吨,环比减幅达到约4%。这一变化源于十余家主要钛白粉企业的减产行动,其中包括四川龙佰集团、广西百合等知名企业。 据了解,不同企业的减产幅度各不相同,金海钛业、济南裕兴、钛都化工的减产幅度达到了30%,而西陇化工更是高达60%。此外,攀枝花钛海、中信钛业、安纳达等企业也分别减产10%、50%和25%。值得注意的是,攀钢钒钛、江苏镇钛、湖南玉兔等企业在10月份甚至选择了停产。未来,大互通计划在11月减产三周,蓝星大华则有11月的检修计划,重庆钛业也将在12月下旬进行检修。 原材料紧缺和高价是导致钛白粉企业减产的主要因素之一。上游钛精矿和硫酸的高价使得钛白粉生产成本大幅上升,迫使企业选择停限产以应对成本压力。同时,年末环保安全检查的趋严也影响了矿产企业的生产节奏。这种原材料紧张的情况不仅作用于钛白粉行业,同样也影响了钡矿、钙矿等矿山资源类产品的生产。随着国家环保政策的收紧,这些矿产品的生产预计将陆续减少,社会库存也将有所下滑。 除了原材料压力,下游市场的冷淡也是导致化工企业停车检修的重要因素。以树脂、PTA等化工品为例,其下游市场需求不振导致生产商面临高成本和低销量的双重压力。为了降低成本风险,这些生产商只能选择停车检修。树脂的下游产品如电子、3C、风电等持续低迷,使得整个产业链价格低位震荡。 在当前复杂的国内外环境下,化工企业面临着诸多挑战和不确定性。海外地缘政治冲突频发、西方圣诞节海外客户提前备货以及环保安全检查加压等多重因素交织在一起,使得机会和风险并存。众多化工企业如何应对这些挑战,能否改变供需关系并扭转时局,还是将加快被淘汰的速度,这些都值得业界密切关注和期待。

【专塑早报】俄乌冲突重大升级!国产E-POE破局,10月塑料制品出口同比涨10%1. 俄乌紧张局势加剧,油价小幅升高 俄乌局势升级的迹象令投资者变得谨慎,但挪威Johan Sverdrup油田部分恢复生产限制了油价涨幅,国际油价小幅升高。WTI原油最终收涨0.29%,报69.25美元/桶;布伦特原油收涨0.12%,报73.26美元/桶。普京签署法令,允许更广泛地使用核武器;乌军首次使用美国陆军战术导弹系统袭击俄领土;俄罗斯:立场是核战争不会发生;美国:没有理由因俄罗斯决定调整核态势。 2. 世界首套!国产E-POE破局 11月18日,山东东明石化集团(简称东明石化)世界首套5000吨/年乙烯基聚烯烃弹性体(E-POE)项目顺利建成,装置已具备试生产条件,标志着我国在打破国外POE技术垄断方面取得重大突破。该项目是东明石化与中科科乐共同建设,依托中国科学技术大学化学与材料科学学院陈昶乐教授等团队,以乙烯为单一原料,加上自主研发的镍系催化剂作用,直接生成聚烯烃弹性体,突破了国外对中国辛烯等高碳烯烃的供应限制。 3. 年产值超2000亿!比亚迪重大项目签约 深圳发布官微消息,11月19日,深圳市智能网联汽车与高性能材料产业投资促进大会在深汕特别合作区举行。深汕比亚迪汽车工业园四期等12个项目签约落地,比亚迪在投资建设深汕比亚迪汽车工业园一、二、三期项目的基础上,加码投资建设四期项目。目前,深汕比亚迪汽车工业园一期零部件项目满产,二期整车项目双班生产,预计三期、四期项目建成满产后,深汕比亚迪汽车工业园年产值超2000亿元。 4. 10月塑料制品出口额85.8亿美元,同比上涨10% 据国家统计局数据,2024年10月,我国塑料制品行业汇总统计企业完成产量706.0万吨,同比增长5.9%。2024年1-10月,汇总统计企业累计完成产量6297.1万吨,同比增长1.8%。10月塑料制品产量全国排名前十的省份依次为广东、浙江、湖北、江苏、福建、山东、安徽、湖南、河北、四川。 5. 汽车以旧换新补贴申请量突破400万份 11月19日,商务部最新数据显示,截至11月18日24时,全国汽车报废更新和置换更新补贴申请均突破200万份,两者合计超过400万份。10月,乘用车零售量226.1万辆,同比增长11.3%;新能源乘用车零售量119.6万辆,同比增长56.7%。 6. 联手中国科学院,高分子龙头布局固态电池复合膜! 11月19日,长阳科技公告,公司近日与中国科学院【专塑早报】俄乌冲突重大升级!国产E-POE破局,10月塑料制品出口同比涨10%

色母粒市场解读 色母粒作为塑料加工中的重要添加剂,对于提升塑料制品的色彩丰富性、物理性能及加工效率具有关键作用。在上周举办的全国塑料着色与色母粒学术技贸信息交流会上,色母粒专委会基于2023年的数据,全面剖析了全球及中国色母粒市场的生产、销售状况,并对未来发展趋势进行了预测,旨在为行业参与者提供决策参考。 2023年,全球色母粒产量接近680万吨,展现出强劲的市场需求。从地域分布来看,国外产量占比高达64%,显示出全球色母粒生产的高度国际化特征。中国作为全球制造业大国,其色母粒产量约为240万吨,占全球总量的18%,其中,色母粒专委会成员企业的产量约为120万吨,占比18%,体现了中国色母粒行业在国内外的重要地位。 全球色母粒市场销售额在2023年达到969亿元,其中,国外市场占比60.9%,略高于产量占比,反映出国外市场在色母粒产品上的较高附加值。中国市场(不含专委会成员)销售额为379亿元,占比24.7%,显示出中国市场庞大的消费能力和增长潜力。色母粒专委会成员企业销售额为140亿元,不仅占据国内市场的较大份额,也在全球市场中占有14.4%的比例,彰显了专委会成员企业的竞争力。 据预测,全球色母粒市场规模将以年均复合增长率5.21%的速度增长,至2028年将达到1241.12亿元。中国市场的增长尤为显著,预计销售额将从360.13亿元增长至484亿元,反映出中国塑料工业的持续扩张和对高质量色母粒需求的增加。色母粒专委会统计的百家企业,其销售额已占国内市场的37%和全球市场的14.4%,预示着专委会平台在促进产业升级、提升国际竞争力方面的积极作用。 针对专委会调查的106家中国色母粒企业,这些企业的销售量合计为120万吨,销售额为140亿元。其中,塑料母料占据主导地位,销售开云网址 kaiyun官方网量102万吨,销售额108亿元;化纤母料则分别是18万吨的销售量和32亿元的销售额。从产品类型看,黑色母粒在产量和销售额上均位居首位,其次是白色、彩色、功能和填充母粒,反映了市场对不同颜色和功能需求的多样化。 综上所述,全球色母粒市场呈现出稳步增长态势,中国作

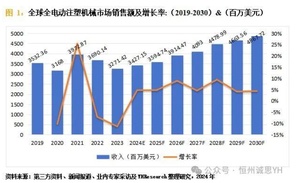

全电动注塑机清洁节能、灵活易控制、精度与成型效率高,在 3C 和医疗等对工作环境、精密度要求高的行业中具有显着优势。当然,全电动注塑机与油压式注塑机相比,有其不足的一面,如缺乏比价优势(前者的销售价格为后者的2-5倍)。传统的注塑机动力系统为液压传动,由于其制造成本低,维修方便,目前在市场中占有主导地位。随着碳中和概念的提出,绿色环保逐渐成为新时代的主流趋势,注塑机将会向电动化进行发展。随着高精度零件的广泛应用和制造成本的降低,全电动注塑机以其优异的节能、控制、加工、清洁、低噪音等优点,将在未来逐步扩大市场份额,这也是大机二板化、小机全电化趋势快速发展的原因。 根据恒州诚思 YHResearch的统计及预测,2023年全球全电动注塑机械市场销售额达到了3,271.42百万美元,预计2030年将达到4,867.72百万美元,年复合增长率(CAGR)为6.02%(2024-2030)。地区层面来看,中国市场在过去几年变化较快,2023年市场规模为929.33百万美元,约占全球的28.41%,预计2030年将达到1,800.71百万美元,届时全球占比将达到36.99%。 销量层面来说,目前中国地区是全球最大的消费市场,2023年占有32.97%的市场份额,之后是欧洲和日本,分别占有22.26%和17.63%。预计未来几年,中国地区增长最快,2024-2030期间CAGR大约为10.77%。 生产端来看,日本和中国是两个重要的生产地区,2023年分别占有33.19%和30.12%的市场份额,预计未来几年,中国地区将保持最快增速,预计2030年份额将达到42.74%。 从产品类型方面来看,锁模力(250T)占有重要地位,预计2030年份额将达到48.46%。同时就应用来看,汽车在2023年份额大约是22.94%,未来几年CAGR大约为5.91%。 从生产商来说,全球范围内,全电动注塑机械核心厂商主要包括Sumitomo Heavy Industries、Fanuc、ARBURG GmbH、ENGEL Holding GmbH和海天国际等。2023年,全球前五的企业共占有54.36%份额。